中小企業にこそ必要なリスク管理の基本

「ガバナンス」「コンプライアンス」「内部統制」——ビジネスの場でよく耳にするこれらの言葉。しかし、中小企業の経営者や管理職の方にとっては、「それぞれどう違うのか?」「うちの規模で本当に必要なのか?」と疑問に思うことも多いのではないでしょうか。

実際にはこれらは企業が持続的に健全経営をするための“土台”となる要素です。特に近年は、企業の規模にかかわらず不祥事への社会的視線が厳しくなっており、内部統制の強化が中小企業にも強く求められています。

この記事では、まず「ガバナンス」「コンプライアンス」「内部統制」の違いをわかりやすく整理し、後半では中小企業にとっての内部統制の必要性や、すぐに取り組める実践例をご紹介します。

ガバナンス・コンプライアンス・内部統制の違いとは?

これら3つの用語は相互に関係していますが、それぞれ異なる役割と視点を持っています。ここに内部監査を加えた4つの違いについて、以下で簡潔に整理していきましょう。

ガバナンス(企業統治):経営の舵取りとルールの枠組み

「ガバナンス」とは、会社をどのように経営し、コントロールしていくのかという経営全体の統治構造のことを指します。株主、取締役、従業員などの利害関係者の利益を調整しながら、企業の持続的成長を実現するための「経営の仕組み」です。またここで重要とされる考えが、株主などのステークホルダーを守る事になります。そのため監査法人などの会計監査人、外部機関が企業経営を管理・監督する事もコーポレートガバナンスの中に含まれている事になります。

たとえば、以下のような仕組みはガバナンスに該当します。

- 経営会議や取締役会の設置

- 決裁権限の明確化

- 組織図や業務分掌の明文化

- リスク管理や経営監査の体制

ガバナンスの目的は、透明性ある経営と持続可能な成長の実現です。

コンプライアンス:法令・規範を守る姿勢

「コンプライアンス」は、法令や社会規範、社内ルールを守ることを意味します。単に法律違反をしないというだけでなく、企業としての社会的信頼を守るための「倫理観」も含まれます。特に法令に関しては、中小企業でも自社のビジネスに直結する各種規制を注視する企業は多いかと思います。

一方で、以下のような場面でもコンプライアンスが問われることもしっかり認識する必要があります。

- 労働基準法に基づいた労務管理

- 下請法に準拠した取引ルールの遵守

- 顧客情報や従業員情報の適切な取り扱い(個人情報保護法)

- ハラスメント対策の整備

コンプライアンスの欠如は、信用失墜や取引停止、損害賠償といった重大なリスクにつながります。

内部統制:ルールを守り、経営を支える「仕組み」

「内部統制」は、ガバナンスやコンプライアンスを実現するための業務運営レベルでの具体的な管理体制を意味します。言い換えると、「計画した経営方針やルールが、現場で実際に守られているかどうかをチェック・改善する仕組み」であり、重要なポイントは企業の信頼性を守るための社内関係者向けの仕組みであるという事です。

内部統制は以下の5つの要素に分類されます(COSOフレームワークより)

- 統制環境(企業風土や倫理観)

- リスクの評価

- 統制活動(チェックや承認の手順)

- 情報と伝達

- モニタリング(評価と改善)

たとえば「交通費の不正請求を防ぐ」ためには、

申請・承認フローのルール化(統制活動)

社内でのルール周知(情報と伝達)

定期的なチェック(モニタリング)

などの仕組みが必要です。

つまり、内部統制は経営のPDCA(計画・実行・評価・改善)を回すための“歯車”なのです。

その他にも

- 経理業務のチェック体制(二重チェック)

- 在庫管理や現金管理のルール

- 業務マニュアルの作成と共有

- 社内研修やルール周知の体制

このような仕組みが内部統制に該当し、経理業務に限らず会社の全ての業務プロセスが、内部統制の対象となる可能性を含んでいます。

内部統制の本質は、「ミスや不正を未然に防ぎ、会社を健全に保つための自衛手段」です。また内部統制が業務の効率化・有効化に大きく貢献する事があります。

内部監査:内部統制が機能しているかを確認する「目」

前述した3つに加えて、混同しやすい用語として、「内部監査」というものもあります。「内部監査」とは、企業の組織内部の者が、経営目標の達成に資するため、業務活動が合法則的かつ合理的に行われているかを独立した立場で評価し、助言・勧告を行う活動です。特に、先に述べた「内部統制」が設計どおりに整備され、かつ効果的に運用されているかを継続的にチェックし、その改善を促す役割を担います。重要なポイントは、社内の人間が行う監査であり、経営者や監査役会(または監査等委員会)の直轄組織など、組織内の独立性を保った部署が担当する事が多い点です。

たとえば、内部監査は以下のような観点で行われます。

- 社内規程やマニュアルが遵守されているか

- 設定された業務プロセス(内部統制)が有効に機能しているか

- 資産が適切に管理・保全されているか

- 不正や誤謬が発生するリスクはないか、または適切に低減されているか

- 業務の効率性や有効性はどうか

内部監査の目的は、内部統制の評価を通じて、組織全体の課題を発見し、改善提案を行うことで、経営の健全性・効率性を高め、リスクを低減することにあります。内部統制が経営のPDCAを回す“歯車”であるならば、内部監査はその歯車が錆び付いていないか、あるいはもっとスムーズに回るかを点検し、油を差したり、交換を提言したりする“点検者”と言えるでしょう。

内部監査は、単に問題点を指摘するだけでなく、業務改善やリスク管理体制の強化を通じて、企業の持続的な成長を内部から支える重要な機能なのです。

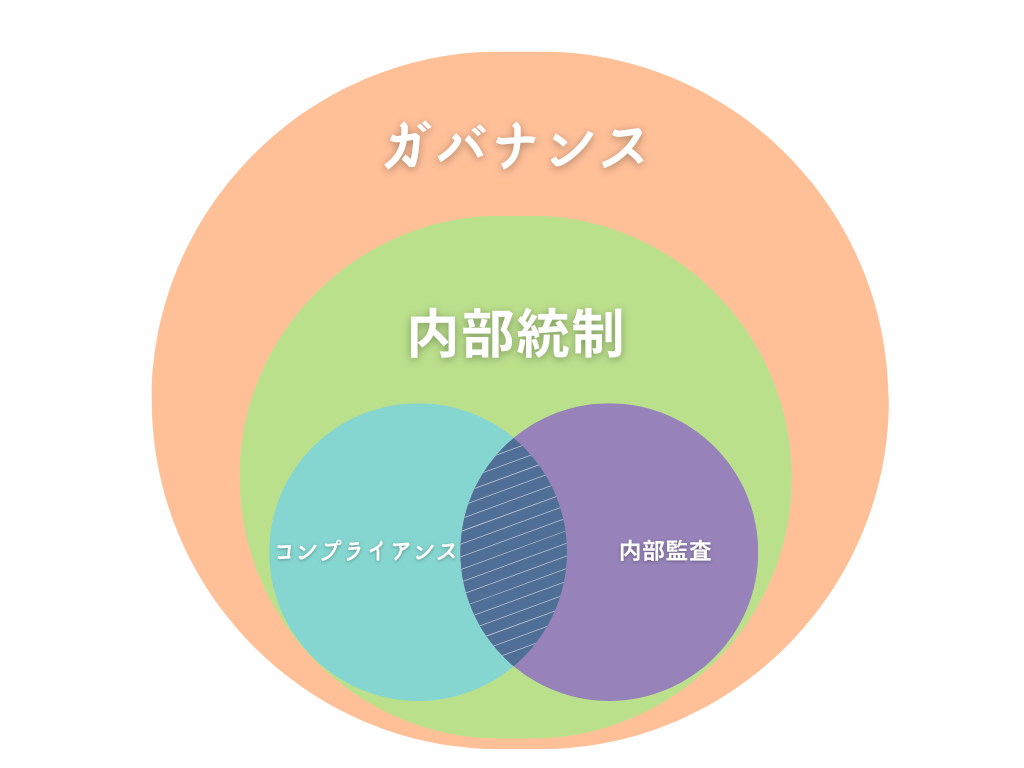

4つの関係性を図で整理すると…

4つの言葉はそれぞれ独立しているようでいて、実は階層的な関係にあります。

【企業の健全な経営】

└── ガバナンス(統治の枠組み)

└── 内部統制(ガバナンスを実現する手段)

└── コンプライアンス(守るべきルール・倫理)

└── 内部監査(守るべきルール・倫理が守られているかのチェック)

つまり、ガバナンスという“幹”があって、その中に内部統制という“枝”があり、そこから伸びる“葉”がコンプライアンスというイメージです。これらの状況を確認するのが内部監査といった形になります。

中小企業にとっても内部統制は必要なのか?

結論から言えば、中小企業こそ内部統制が重要です。「内部統制」と聞くと、大企業が行う堅苦しい制度と思われがちです。しかし、実際には大企業よりも人員が限られており、「属人的な経営」に依存しやすい中小企業にこそ内部統制の仕組みが必要です。例えば

社長しか取引先との金銭契約を知らない

経理担当者がひとりで処理し、チェック体制がない

請求や支払業務がルール化されていない

このような内容に心当たりはありませんか?これらは全て、内部統制の不備によるリスクとなります。このような状況が会社に内在している場合

担当者の退職や不正による業務の混乱

顧客情報の漏えい

経費の過剰支出や無駄な仕入れ

経営状況の不透明化

といった問題に発展しかねません。

一方で内部統制が整っていれば、確実にとは言い切れませんが、これらのリスクを未然に防ぎ、持続可能な経営を実現できます。

以下でもう少し具体的に内部統制の必要性を確認していきましょう。

経営者の目が届かないリスクの増大

従業員が10人、20人と増えると、経営者がすべての業務に目を通すことが難しくなります。その結果、次のようなリスクが発生します。

- 現金・在庫の不正流用

- 二重請求・ミス発生

- 顧客情報の持ち出し

- 部下によるルール違反やパワハラ行為

これらは一つでも発生すれば、会社の信用を大きく損なう事態になりかねません。もちろん、「全て私が目を通しているから大丈夫!」という経営者もいらっしゃるかと思います。それは素晴らしい事ですが、一方で経営者はもっと経営者にしかできない、本来やるべき仕事に注力すべきともいえます。これを解決するための内部統制の構築は、効果的かつ効率的な経営に寄与すると考えることもできます。

金融機関や取引先からの信用力アップ

最近では、金融機関や大手企業の取引先が、取引相手の内部統制体制を重視するケースが増えています。「ガバナンス体制はどうなっていますか?」「情報管理はどうしていますか?」といった質問票が届くことも少なくありません。

これは中小企業にとって、内部統制を整えることが“信用力の証明”になるということでもあります。

社員の離職防止と職場の健全化

ルールが明文化されていない職場は、属人的で曖昧な判断が多くなります。その結果、社員の不満が溜まり、離職率が高くなる要因にもなります。会社を運営する上で、社歴や経験に頼る事はもちろん重要なポイントではありますが、内部統制を整えることが、フェアな職場づくりにもつながるのです。

適切なステップを踏んで無理のない導入

内部統制と聞くと「大企業のための仕組み」と思いがちですが、前述したように中小企業こそ、最小限のコストで最大限の効果が得られる投資なのです。

ただし、全部を一気に整備しようとすると負担が大きいため、段階的に進めることがポイントです。ここではまず初めに行うべき内部統制構築のチェックポイントをご紹介します。

内部統制構築にあたり、会社の組織化はまずポイントとなります。誰が何をするか、どこまで決裁できるかが明確になっていますか?内部統制のスタートはまずここからです。

→組織図はもちろん、社内規程やマニュアルにしておくことが重要です。

どのような業務であっても特定の個人に依存した業務が多いと退職や不在時に対応できません。また1人で業務が行える環境にある事自体が問題となり不正の温床となります。分かりやすいところで言うと、支払処理は1人の担当に任せきりになっている。このような状況は好ましくありません。それが例え経営者親族であっても、不正が行われたり、簡単に不正が行えると捉えられてしまうためです。

→業務の属人化を避け、マニュアル化を進めましょう。また申請者と承認者を分けるだけでも内部統制の第一歩です。

社内ルールや変更事項が、全従業員にきちんと伝わっていますか?内部統制の構築に関しては朝令暮改はもっての外、せっかく統制環境を構築しようとしても現実にあまりにも即していない、絵に描いた餅になってしまうようなものでは意味を成しません。しっかり現実を把握して、全社に共有できる仕組みを持つことも重要です。

→朝礼、掲示板、グループウェアの活用を検討しましょう。

まずはこのような3つのポイントを整備する事から始めるのが需要なポイントになります。その後、

- 経費精算のルールを決める

- 出勤簿と給与明細のクロスチェックする

- 請求書発行と入金確認の担当を分ける

- 社内ファイルのアクセス制限を設ける

などの個別論点の整備に移る事が、効果的な内部統制の構築に繋がります。

一方で、場合によっては今までの業務プロセスを変えるような内部統制の構築を行うのは、日々忙しく業務に当たる社員が行うにはハードルが高く、多くの時間と労力そして一定の経験が必要となるでしょう。

このように完全な内部での構築が難しいと感じた場合は必要に応じて、外部の専門家を活用するのも有効な手段です。

私たちのような内部統制に精通した支援者が、現状診断から体制づくりまで伴走することも可能です。

まとめ:内部統制は「会社を守る仕組み」

ガバナンスは経営の枠組み、コンプライアンスはルールを守る姿勢、そして内部統制はそれらを現場で確実に実行するための仕組みです。つまり内部統制・ガバナンス・コンプライアンスは、どれも「企業が健全に運営されるための土台」です。

特に中小企業にとっては、“人の目”ではカバーしきれない部分を仕組みで補うことが、将来のリスク回避や信頼向上に直結します。中小企業であっても、これらが整っていなければ、ちょっとしたミスや不正で経営が揺らぐリスクがあります。逆に言えば、内部統制を少しずつ整えることで、トラブルを未然に防ぎ、持続可能な経営基盤を築くことができるのです。

最初の一歩は、「なにが起きたら困るか?」という視点で現状を見直すこと。そこから、自社に合ったルールや仕組みを整えていくことが、持続可能な経営への大きな第一歩となるでしょう。

弊社は最終的なゴールを自社での経理業務完結、「経理の内製化」とする会社を全面的にサポートします。経営基盤の構築段階や内部統制の強化といったどのようなフェーズであってもサポート可能です。

さらに弊社では単なるコンサルティングではなく、内部統制のプロ、国際資格の公認内部監査人が貴社と一緒に伴走しながら、適切な内部統制の環境の構築をお手伝いします。今回ご紹介した様な環境の構築はもちろん、業務フローの見直しや経営者にとって有用な管理会計の構築、新たなICTの導入についても一緒に行います。また既存社員の育成や、新たな人材採用に必要な募集要項作成から面接に至るまで、ワンストップでサポート致します。

是非一度ご相談ください。